2018年5月30日,“金特暂停”进行提前兑付,对于机构投资者持有份额的本金部分,以票面价值60%的比例进行打折偿还,利息全额偿还;对于个人投资者持有份额的本金及利息全额兑付。由此,金特钢铁成为中国钢铁行业乃至整个债券市场首个打折偿还债券的企业。

金特钢铁的漫漫发展之路

新疆金特钢铁公司前身新疆和静钢铁厂,于1969年国务院批准设立的三线军工企业,时称“7011”工程。2002年经和静县法院宣布破产,2004年被广东南海金特建材集团收购重组,成立金特和钢钢铁有限公司,经过近9个月改造,于2004年8月出钢,结束了其34年未出钢的历史。

2007年4月,金特和钢钢铁有限公司与中央企业新兴际华集团(原新兴铸管)合作,成立了新疆金特钢铁股份有限公司。二次重组后,公司已具备年产180-200万吨钢的生产规模,产品主要有低碳钢热轧圆盘条,热轧带肋钢筋,热轧光圆钢筋、盘螺、离心球墨铸铁管等,产品获得“中国20家质量信得过产品”和“中国质量战略联盟单位”称号。“十二五”期间新兴铸管在新疆的钢铁产能规模将达到500万吨以上,实现了新疆“北有八钢、南有新兴铸管”的钢铁战略格局。

2013年5月23日,金特钢铁公开发行5.5亿元公司债券“13金特债”,票面利率为6.1%,发行期限为7年(附第5年末回售选择权),拟全部用于新兴铸管新疆有限公司和静工业园年产300万吨特钢项目。该项目总投资额为90.1亿元,新兴铸管和金特钢铁按照67%和33%的比例出资,除利用债券资金5.5亿元外,其余资金来源于自有资金、银行贷款等。

但在“13金特债”发行后,受各种内外部因素综合影响,金特钢铁生产经营出现了严重的不确定性,2013年和2014年连续两年亏损,因此“13金特债”自2015年7月2日开始停牌,同时停止质押式回购,债券简称更名为“金特暂停”。之后,金特钢铁经营形势持续恶化,面临破产危机。2018年5月30日,“金特暂停”进行提前兑付,金特钢铁成为中国钢铁行业乃至整个债券市场首个打折偿还债券的企业。如此大好光景,如何好牌打得稀烂?

内外交困,改革之路险象环生

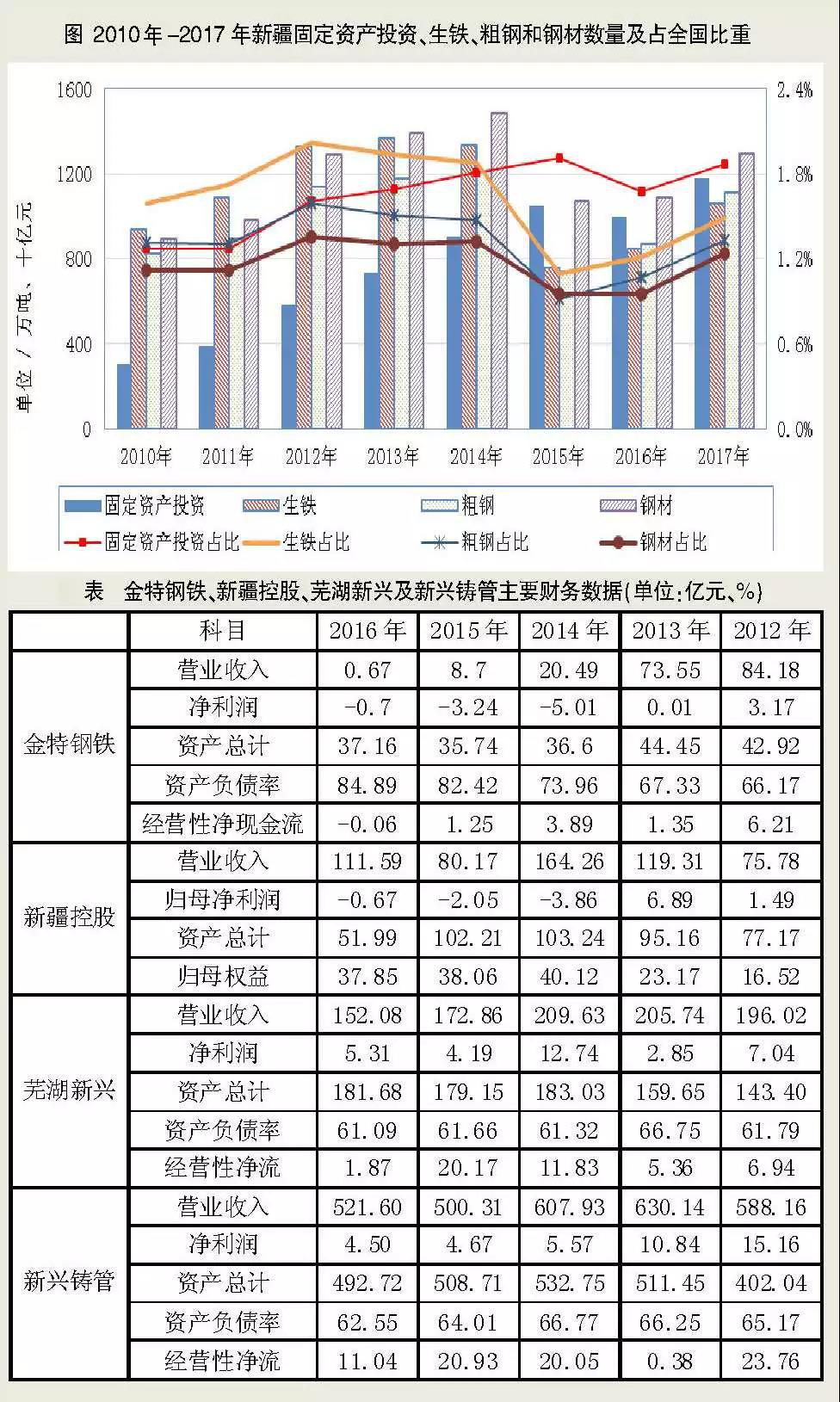

2015年,钢铁行业市场形势突变,使得疆内钢铁企业普遍减产甚至停产,产能利用率大幅下降到29%。从新疆钢材占全国比重看,这一比例在2010年和2011年均为1.12%,2012年~2013年分别为1.36%、1.31%和1.32%,并在2015年急剧下降至0.95%(见下图)。区域行业形势的快速变化对其产生了极大冲击。为减少亏损,金特钢铁于2014年11月份进入限产、停产状态,2015年4月份恢复生产,并于2015年11月份再次进入全线停产检修。

自2016年开始,新疆钢铁行业开始积极推进产能过剩行业的供给侧结构性改革,重点以“去产能”为重点。伴随着产能的下降,2016年疆内钢铁行业产能利用率提升至36%,新疆钢材占全国的比重小幅提升到0.96%。金特钢铁于2016年5月份进行部分复产,2016年8月份全面复产。然而,反复停产已使金特钢铁从根本上丧失了持续经营能力,只能依赖于生产线外包。2018年1月29日,金特钢铁发布公告,预计2017年实现归属于母公司所有者的净利润为1829.52万元左右,微薄的盈利已无法扭转整体的经营困局。

从金特钢铁拥有的产能最大的高速线材产销情况看,2011年产能由2010年的50万吨扩张到80万吨。但从2012年开始,高速线材的价格即直线下降,到2015年为1671元/吨,仅仅为2011年价格的48.16%,产能利用率也仅仅为19.18%。螺纹钢的产销走势与高速线材基本一致,只是其产能利用率情况在2013年之前整体很高,但之后也急剧下降。到2015年,螺纹钢价格为1752元/吨,仅仅为2011年的50.51%,产能利用率也仅仅为11.81%。与高速线材和螺纹钢相比,球墨铸管更加“生不逢时”。金特钢铁年产能20万吨球墨铸管的项目于2010年新建,但项目投产后基本没有发挥作用,到2014年产能利用率最高也仅仅达到12.80%。球墨铸管价格降幅虽然整体不大,但“有价无量”。

整体上看,以建筑钢材为主的单一产品结构使得金特钢铁抗市场冲击能力弱,价格“易跌难涨”,加之乌鲁木齐地区产能过剩尤为严重,因此在供给侧结构性改革中受益滞后。

“母强子弱”:步步走向困顿之路

2016年5月20日,新兴铸管发布公告,拟以在产权交易所公开挂牌交易的方式,出售金特钢铁48%股权,以及全资子公司新兴铸管新疆控股集团有限公司持有的“驻疆钢铁企业股权”。2016年7月份,新兴际华同意受让驻疆钢铁企业股权。2016年8月份,新兴铸管与新兴际华签署协议,同意新兴际华将其持有的际华集团股份有限公司5%的股份(总计19285万股,每股8.435元,股份转让价款总计约16.27亿元)作为对价转让给新兴铸管。

2017年11月份,新兴际华将其持有的金特钢铁48%的股权在北京产权交易所挂牌。2017年12月21日,“金特暂停”2017年第一次债券持有人会议审议通过了《关于不同意新兴际华挂牌转让其所持金特钢铁48%股权的议案》和《关于要求由新兴铸管及/或新兴际华为本期债券追加担保的议案》。截至当时,股权转让事件未有最新进展。

从金特钢铁的发展历史来看,金特钢铁本身就是由不同的股东通过股权收购先后获得的控制权,而金特钢铁在后续的运营过程中也并未充分利用股东支持获取管理、技术和资金等方面的发展便利,也没有通过内部集约式增长快速提升核心竞争力,而是自身主动地或配合股东被动地实施了“不合时宜”的粗放式规模扩张。因此,失败的发展模式导致其不管是与母公司还是其他兄弟公司相比,市场地位均处于明显的弱势,“母强子弱”特征显著。在遭遇极为不利的市场冲击之后,金特钢铁股权被转让,最终成为“严冬”之中的“弃子”。

截至2017年6月末,金特钢铁银行贷款逾期金额上升至3.11亿元,且2017年1月~6月份无筹资活动现金流入,部分银行账户被冻结。截至2017年6月末,金特钢铁的货币资金仅为470.97万元,资产主要集中于存货和固定资产,但存货周转效率很低,滞销严重,70.90%的固定资产已被抵押,整体资产流动性很差。截至2016年10月27日,金特钢铁对参股公司担保合计6.02亿元,其中1.70亿元逾期未还,形成不良担保,存在很大的或有负债风险。金特钢铁另有债权银行申请对金特钢铁财产进行保全措施,根据相关法院的民事裁定,其6719.68万元财产被查封、扣押、冻结。

此外,根据公开资料,金特钢铁作为被告人及被执行人,涉及其他多项法律诉讼及判决,存在一定的诉讼风险。2017年7月5日,上海证券交易所因金特钢铁未在规定期限内披露2016年度报告而对其出具警示函。截至打折兑付日,金特钢铁仍未公告其2016年度审计报告等事项,信息披露工作严重滞后。

经验教训:“13金特债”有何启示?

“13金特债”打折偿还是中国债券和钢铁工业发展的历史性事件,其教训不可谓不深刻。因此,未来应更加客观全面看待新疆钢铁工业的发展。

当前阶段下金特钢铁等企业的市场化出清是行业发展的必然,某种程度上也是为后来者提供实践借鉴和发展空间。未来疆内企业应以《新疆维吾尔自治区钢铁工业“十三五”发展规划》为指针,吸取前期经验教训,加强协调,促进竞争格局的稳态,避免出现新的产能过剩。尤其是在新增项目建设上要慎之又慎,坚决避免在建项目“胎死腹中”。同时,在自身发展上,钢铁企业应更加强调推进以“三去一补一降”为重点任务的供给侧结构性改革,使自身成为区域之内的优势特色企业,真正以自身的集约式发展而不是粗放式扩张实现核心竞争力的形成和市场地位的提高。

中介机构尤其是评级机构应审慎评定企业的信用风险,充分考虑周期性和区域市场特性;投资人应避免“用脚投票”,更加珍视自身投资机会,成熟应对潜在风险。评级等中介机构在资本市场中应更多地发挥提前预警作用,而非做“事后诸葛亮”。具体到金特钢铁的债券评级,在整个过程中,评级等中介机构应更多考虑钢铁行业周期性波动和新疆地区产能尤为过剩的负面影响。在这方面,不同的机构之间应取长补短,互相学习借鉴,避免教条化,要一切从实际出发。

对众多的机构投资人来说,应深刻反思总结自身在投资决策上的失误,在后续的投资过程中避免“用脚投票”,形成自身投资的指导思想、原则框架和标准体系,逐步建立投资正面清单和负面清单。在变幻莫测的市场环境之中,投资人要更加珍视自身投资机会,成熟应对潜在风险。

而对于金特钢铁来说,当初被投资人选择的原因之一可能是其拥有央企股东的背景。但如前所述,“母强子弱”特征决定了金特钢铁会在风险面前丧失内外议价能力,加之大股东仅仅是相对控股,不同股东之间的协调成本进一步增大了弱势子公司被“抛弃”的可能性。这也是除金特钢铁之外,市场上已经有若干央企下属企业出现风险事件甚至违约的原因所在。

来源:中国冶金报社

推荐阅读

采编/王一心

- 还没有人评论,欢迎说说您的想法!

长沙市工商行政管理局

长沙市工商行政管理局